BlackRock, największy zarządzający funduszami na świecie (7,3 bln USD aktywów), ogłosił właśnie świetne wyniki kwartalne. Opublikował też raport o tym, jak walczy o zieloną przyszłość. Czytaliście?

Pół roku temu pisałem, że inwestycyjny hegemon ogłosił ostry zwrot w kierunku inwestycji ESG (opartych na kryteriach środowiskowych, społecznych i ładu korporacyjnego). W koronawirusie spółka, jak przystało na beneficjenta dużej zmienności i rosnącej popularności funduszy ETF, zarobiła 1,2 mld USD netto w II kwartale (21 proc. więcej niż przed rokiem). Czy nie zapomniała o deklaracjach dotyczących ESG? Takie wątpliwości zgłaszali ostatnio liczni obserwatorzy rynku. BlackRock postanowił je rozwiać publikując raport „Our approach to sustainability”. Ujawnił w nim, że umieścił 244 spółki na liście obserwacyjnej za niewystarczający postęp w podejściu do ochrony klimatu. Dodał, że na 53 walnych zgromadzeniach ukarał władze spółek, głównie w formie głosowania przeciwko reelekcji ich władz.

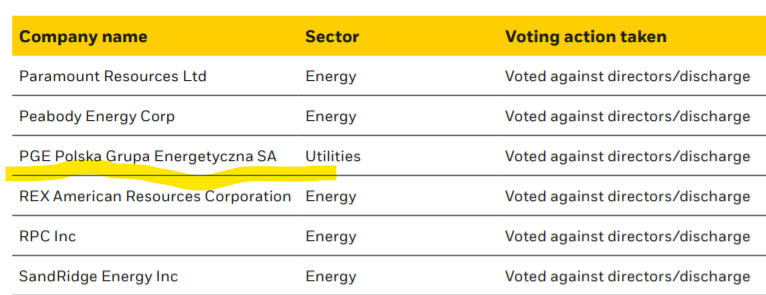

Na tej węższej liście znalazłem dwie spółki notowane na GPW – czeski CEZ i polskie PGE. Polski gigant energetyczny ma oczywiście dużo większe kłopoty niż ESG. W piątek „DGP” opublikował opinię prezesa PGE o tym, że bez reform w górnictwie i energetyce firma za dwa lata upadnie. Tego samego dnia (przypadek ) media podały info o planach połączenia PGE, Enei i Taurona (co może powstać z trzech podmiotów z kłopotami?). Wracając do klimatu, trzeba przyznać, że specyfika PGE jest taka, że nie będzie mu łatwo zniknąć z list obserwacyjnych każdej instytucji, dla której ESG jest istotne. Grupa jest też np. na liście wykluczeń norweskiego funduszu narodowego za ponad 30-procentowe przychody lub aktywa węglowe (zobacz pozostałe trzy spółki). Jak jednak działa BlackRock? Tylko karze? Rozmawia? Przekonuje?

Sprawdziłem w samym PGE. Faktycznie BlackRock głosował przeciw władzom, a na niedawnym walnym także przeciw absolutorium (w uchwałach można zobaczyć stałe 33 mln akcji przeciw). Żadnych konkretnych postulatów jednak nigdy nie zgłaszał. Jedynie pyta o dane dotyczące uzależnienia od węgla i innych elementów środowiskowych. Ponieważ PGE z dnia na dzień, roku na rok, pewnie nawet dekady na dekadę, nie przestanie być grupą węglową, z listy obserwacyjnej BlackRocka czy listy wykluczeń Norwegów nie zniknie.

Czytelnikom zostawiam ocenę, czy takie działania funduszy mogą przynieść skutki. Kropla drąży skałę, a PGE pozna skutki bycia postrzeganym jako „niezielony”, gdy będzie musiał sięgnąć po zewnętrzne finansowanie. Czy inwestorzy powinni się martwić? Niekoniecznie. Skoro PGE jest już na liście wykluczeń, można założyć, że w jego wycenie jest dyskonto za nieprzestrzeganie standardów. Możliwa jest już tylko poprawa, spadek dyskonta i zwiększenie wyceny. To taki paradoks, że – zakładając efektywność rynków – w przyszłości zyskiwać mogą kursy tych spółek, które „zzielenieją”. No, ale czy nie o to w ekopresji na rynek kapitałowy właśnie chodzi?