Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (EFRAG) wydała dobrowolny standard sprawozdawczości w zakresie zrównoważonego rozwoju dla nienotowanych na giełdzie mniejszych firm (VSME). Standard ten ma na celu umożliwienie mikro, małym i średnim przedsiębiorstwom raportowania kwestii ESG w sposób uproszczony i spójny i będzie promowany w 2025 r.

EFRAG, prywatne stowarzyszenie w większości finansowane przez UE, opracował dobrowolne standardy raportowania zrównoważonego rozwoju dla nienotowanych na giełdzie MŚP, które nie podlegają zakresowi CSRD. Spółki te mają coraz większy problem zwłaszcza z bankami i dużymi firmami będącymi razem z nimi w łańcuchu dostaw, które wymagają tego typu informacji.

Przepisy pomogą małym przedsiębiorstwom „ustandaryzować informacje o zrównoważonym rozwoju, które chcą raportować, tworząc lepsze możliwości uzyskania zielonego finansowania, a tym samym ułatwiając przejście na zrównoważoną gospodarkę”.

Wśród kluczowych uproszczeń znajduje się zastąpienie analizy istotności stosowanej w CSRD zasadą „jeśli ma zastosowanie”, mającą na celu określenie okoliczności, które powodują ujawnienie kwestii zrównoważonego rozwoju zgodnie z tematami ESG ESRS.

Według EFRAG analiza istotności jest uważana przez MŚP za zbyt skomplikowaną, a także kosztowną. Ponadto i inwestorzy podchodzą do niej nieufnie pod kątem wiarygodności.

EFRAG poinformowała, że w 2025 r. podejmie szereg inicjatyw mających na celu wsparcie wdrażania VMŚP, w tym wydawanie przewodników i materiałów edukacyjnych, organizowanie wydarzeń podnoszących świadomość oraz monitorowanie powstających narzędzi i platform.

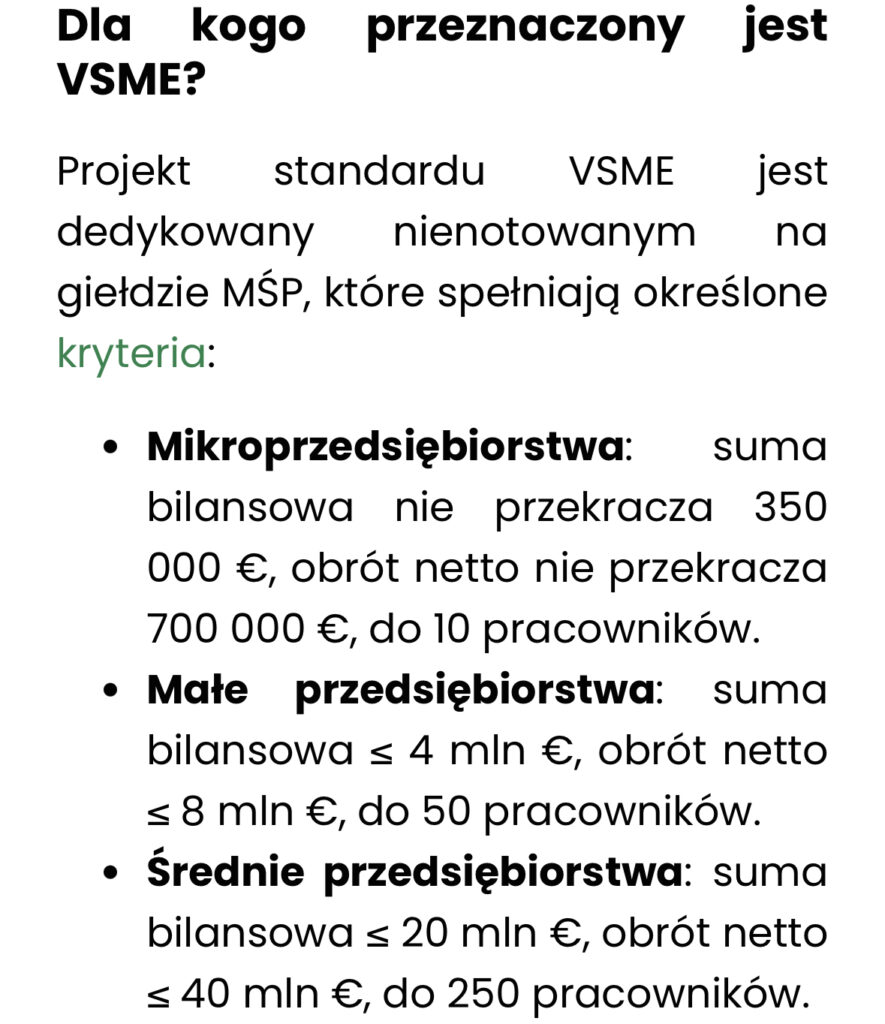

Od 2024 r. obowiązek raportowania mają spółki i grupy kapitałowe, które dotychczas zobowiązane były do opracowania danych zgodnie z dyrektywą NFRD. To największe podmioty publiczne, spółki zatrudniające ponad 500 pracowników i spełniające kryteria finansowe – tj. suma bilansowa powyżej 20 mln EUR i/lub roczne przychody powyżej 40 mln EUR. Tego rodzaju podmioty swoje pierwsze sprawozdanie złożą w 2025 roku.

Od 2025 r. raporty zrównoważonego rozwoju będą musiały opracować duże spółki, które spełnią 2 z 3 kryteriów: zatrudnienie ponad 250 pracowników, suma bilansowa powyżej 25 mln EUR i/lub roczne przychody powyżej 50 mln EUR. Pierwszy raport należy złożyć w 2026 roku.

Od 2026 r. raport ESG będą musiały przygotowywać małe i średnie przedsiębiorstwa, które spełnią 2 z 3 kryteriów: zatrudnienie ponad 10 pracowników, suma bilansowa powyżej 350 tys. EUR i/lub roczne przychody powyżej 700 tys. EUR.

Oprac. D.J.