Felieton

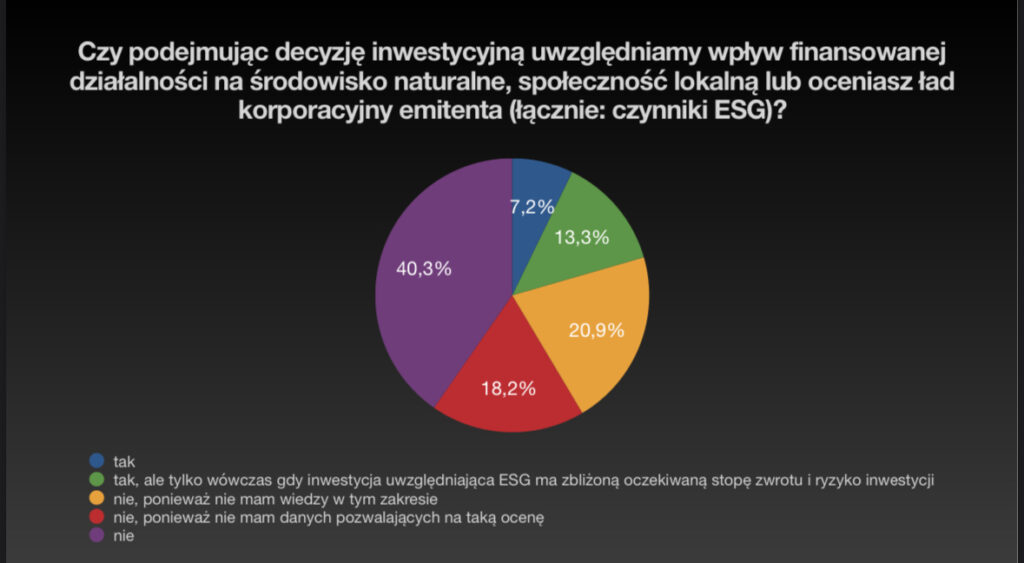

Z ostatniego Ogólnopolskiego Badania Inwestorów Indywidualnych wynika, że Polacy dokonując wyboru spółek do swojego portfela inwestycyjnego raczej nie zwracają uwagi na to, czy spełniają a one kryteria ESG. To samo badanie pokazuje jednak, że główną barierą dla rozwoju naszego rynku jest jego upolitycznienie. Jest to komponent „mieszczący” się w literze G, czy governance. To właśnie upolitycznienie jest zmorą naszego rynku i największym hamulcowym.

Corporate governance to wg. OECD ład korporacyjny polegający na istnieniu sieci relacji między kadrą zarządzającą spółek, ich organami zarządzająco−nadzorczymi, wspólnikami/akcjonariuszami i innymi interesariuszami (podmiotami zainteresowanymi działaniem spółki). I właśnie z tymi akcjonariuszami oraz interesariuszami jest w ostatnich latach największy problem, bo to co leży w interesie inwestorów nie zawsze jest w interesie głównego właściciela – Skarbu Państwa, który dominuje w największych spółkach notowanych w Warszawie. Akcjonariusze mniejszościowi są często zaskakiwani szczodrością lub pazernością państwowego decydenta argumentującego swe poczynania tzw. interesem publicznym. Przykłady można mnożyć.

Wakacje kredytowe (notabene bardzo poważnie rozważane przez przyszłą władzę) to nic innego jak akt łaski i przyznanie ulgi tym, którzy wzięli kredyt mając świadomość, że zawierając umowę z bankiem ponosząc przy tym ryzyko. Potem okazuje się, że ryzyko „dobroduszne” państwo przerzuca na nas wszystkich, bo koszty wakacji ktoś musi ponieść, wiec ponoszą go notowane banki w postaci mniejszych zysków i spadku kursów akcji. To odbije się na naszych emeryturach, bo akcje banków w portfelach mają zarówno OFE jak i PPK. Liczą się jednak cele doraźne i elektorat więc, o długoterminowym, strategicznym myśleniu zapomnijmy.

Państwowe, notowane spółki bywają też szczodre angażując się w „społecznie odpowiedzialne” inicjatywy od kupna maseczek covidowych po finansowanie fundacji narodowych i udział w kampaniach referendalnych. Jaka z tego tytułu jest stopa zwrotu dla właścicieli ich akcji?

Rynek kapitałowy można też dowolnie „dojeżdżać” zapowiadając i wprowadzając słuszne lub mniej słuszne podatki. Miedziowy, cukrowy, bankowy, od ponadnormatywnych zysków itd. Można też decydować za spółki, czy mają wypłacać dywidendy, czy nie (rekomendacje KNF w sektorze bankowym) albo też zablokować na wiele lat podział zysków (energetyka).

Wracając jednak do jednego z głównych wniosków płynących z najnowszego Ogólnopolskiego Badania Inwestorów przeprowadzonego przez Stowarzyszenie Inwestorów Indywidulanych to jest nim fakt, że przenoszą się oni w coraz większym stopniu z Warszawy na giełdy zagraniczne. W swych portfelach niemal co trzeci z nich ma zagraniczne akcje (31%). Jeszcze 5 lat temu było to 8,9%. Przypadek? Nie sądzę.

Dariusz Jarosz