Realizowana od lat polityka klimatyczna nie tylko nie przynosi efektów w postaci trwałego spadku emisji CO2 na świecie. Stopniowo „wykańcza” kolejne przedsiębiorstwa tyle, że nie te, które powinna.

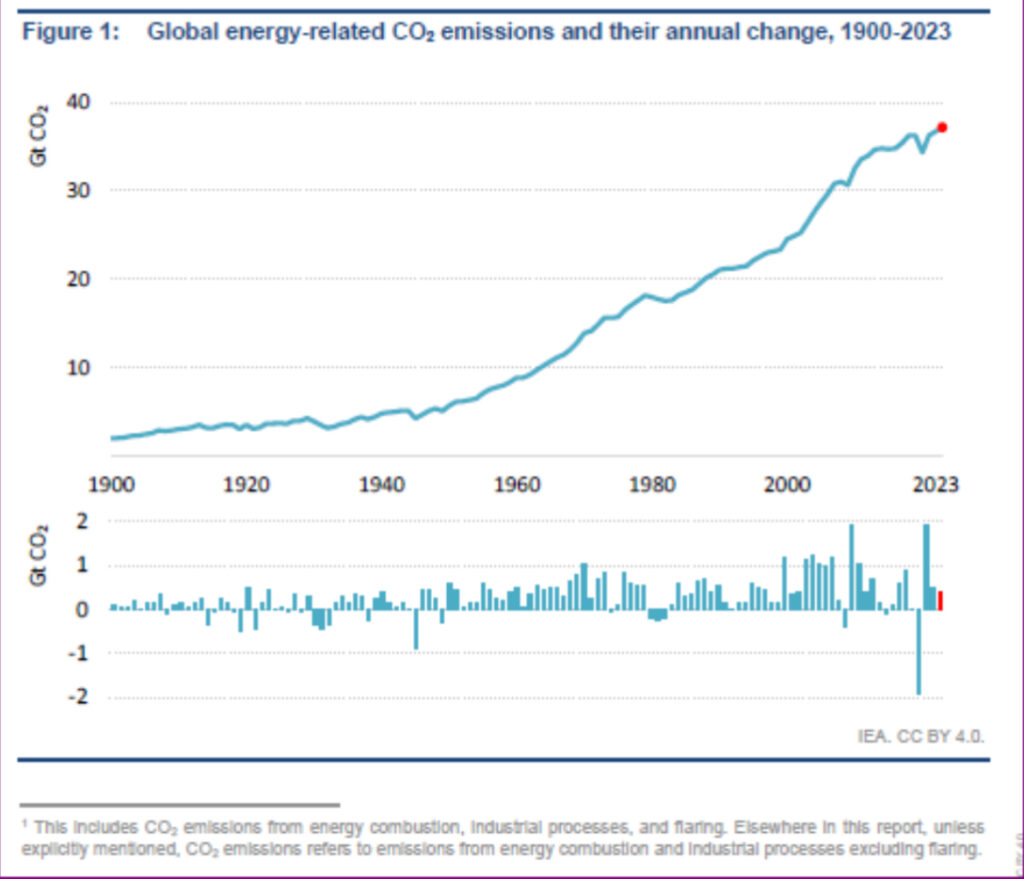

W minionym roku emisje CO2 związane z energetyką na świecie zwiększyły się o 1,1%, czyli o 410 mln ton, do rekordowych 37,4 mld ton. Wzrost w 2022 r. sięgał 490 mln ton (1,3%). Za 2/3 wzrostu emisji w ubiegłym roku odpowiedzialny był węgiel. Wykorzystywany był jako środek do kompensowania ubytków w generacji hydroelektrowni. Pomiędzy 2019 r. a 2023 r. emisje podniosły się o 900 mln ton. Przez 10 lat do 2023 r. średni wzrost sięgał 0,5%. Był najmniejszy od Wielkiej Depresji, ale jednak był i miał trwały charakter. I to mimo bezprecedensowego rozwoju mocy zainstalowanych w odnawialnych źródłach energii.

Energetyka wiatrowa i słoneczna z kłopotami

Rok 2023 stał pod znakiem problemów firm związanych z energetyką wiatrową. W tym roku kłopoty zaczynają być widoczne w segmencie energetyki słonecznej. To zdecydowanie przybliża realizację tezy, że ideologia zeroemisyjności zakończy się pojawieniem się „zielonej” ropy naftowej, „zielonego” gazu naturalnego i „zielonego” węgla. W związku z trwającą rewolucją technologiczną jest przy tym szansa, że paliwa kopalne przekształcą się w coś w rodzaju paliw cyfrowych Sprowadzałoby się to do uwzględnienia w ich cenie emisyjności oraz innych czynników oddziaływania na środowisko i klimat. W praktyce cena byłaby uzależniona od metody wydobywania, transportu, zastosowanych technologii.

Spółki przemysłowe (IXC) a firmy z branży odnawialnych zródeł energii.

Coraz większe problemy zielonej energii

Po boomie na inwestowanie w spółki związane z odnawialnymi źródłami energii po covidzie, wspieranym przez zapowiedzi gigantycznego wsparcia tego rodzaju projektów przez rządy w ramach programów odbudowy koniunktury gospodarczej po pandemii, nie ma dziś śladu. W zasadzie coraz trudniej uzasadniać sens lokowania w nie środków. 5-letnie zmiany cen akcji w segmencie energetyki odnawialnej i tradycyjnych paliw są praktycznie takie same.

Dalsze spadki cen walorów związanych z zieloną energią są prawdopodobne – czeka nas nadpodaż chińskich paneli słonecznych, koszty finansowania pozostają wysokie, a surowce mają coraz lepsze perspektywy przed sobą, co odnowi presję na koszty inwestycji.

Firmy z sektora energetyki wiatrowej (FAN) a przedsiębiorstwa z branży energetyki słonecznej (TAN)

W tej sytuacji rośnie prawdopodobieństwo, że polityka klimatyczna stanie się źródłem potężnych globalnych problemów gospodarczych w nadchodzących kilkunastu miesiącach Zielona rewolucja zaczyna zjadać własne dzieci. Zresztą, jak każda rewolucja…

Krzysztof Stępień